![体球网 [锂月报]碳酸锂去库不绝, 但资金形势转弱](/uploads/allimg/260601/012134020106207.jpg)

行情总结

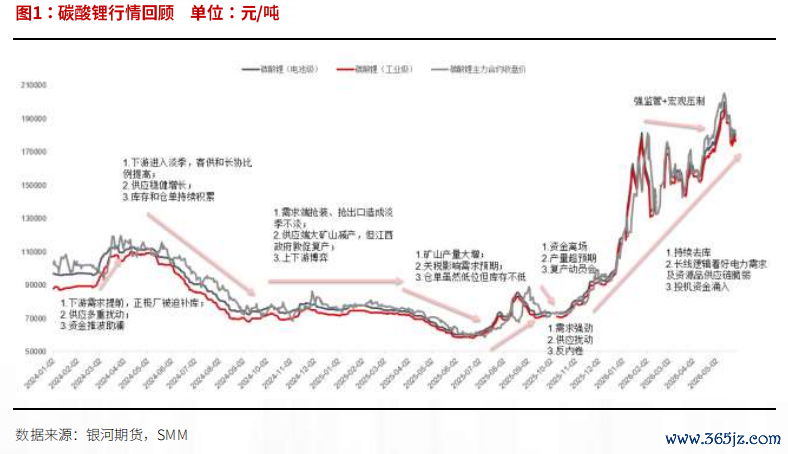

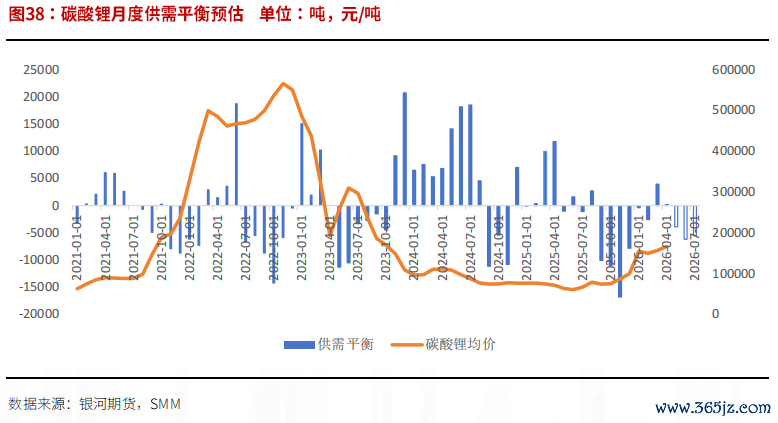

碳酸锂自5月中旬创出21万新高后出现深度疗养,多重身分阻碍锂价进一步高涨。在锂价照旧充分计价需求实足、锂矿偏紧的短期逻辑后,交游逻辑转向智利、阿根廷等国度碳酸锂发运保持高位,7月后津巴布韦锂矿到港等供需旯旮宽松的预期。由于零落新的叙事眩惑更多资金入场,前期多头马上撤除,酿成价钱快速回落,最终锂价跌破17.5万撑持,短期转为漏洞。

市集瞻望

4-5月高涨的中枢驱动逻辑为:卑劣需求不绝向好,二季度是传统旺季;而上游受多重身分扰动,锂矿供给弹性偏弱。供需形成阶段性错配,5月连续两周快速去库,推动锂价走强。关连词5月中旬新高后,第三周去库速率放缓超预期,同期下旅客供比例增多,且价钱着落时逢低补库,已备好0.5-1个月原料库存,短期不急于采购,对价钱进取驱动不及。

中期节律上,6-8月仍有可能保持淡季不淡,电板厂和正极厂的排产斟酌仍能逐月增多。供应端,非洲锂矿回流增多,前期盐湖扩产的产量开释,供应弹性缓缓提高。若江西头部大矿仍然无法复产,三季度可能不绝去库;反之,若其复产,可能最早7月中下旬会转回累库。

策略保举

1.单边:高位震撼。

2.期权:保护性策略。

风险领导:宏不雅、产业、监管计策扰动。

第二部分市集总结

行情总结

碳酸锂自5月中旬创出21万新高后出现深度疗养,多重身分阻碍锂价进一步高涨。在锂价照旧充分计价需求实足、锂矿偏紧的短期逻辑后,交游逻辑转向智利、阿根廷等国度碳酸锂发运保持高位,7月后津巴布韦锂矿到港等供需旯旮宽松的预期。由于零落新的叙事眩惑更多资金入场,前期多头马上撤除,酿成价钱快速回落,最终锂价跌破17.5万撑持,短期转为漏洞。

4-5月高涨的中枢驱动逻辑为:卑劣需求不绝向好,二季度是传统旺季;而上游受多重身分扰动,锂矿供给弹性偏弱。供需形成阶段性错配,5月连续两周快速去库,推动锂价走强。关连词5月中旬新高后,第三周去库速率放缓超预期,同期下旅客供比例增多,且价钱着落时逢低补库,已备好0.5-1个月原料库存,短期不急于采购,对价钱进取驱动不及。中期节律上,6-8月仍有可能保持淡季不淡,电板厂和正极厂的排产斟酌仍能逐月增多。供应端,非洲锂矿回流增多,前期盐湖扩产的产量开释,供应弹性缓缓提高。若江西头部大矿仍然无法复产,三季度可能不绝去库;反之,若其复产,可能最早7月中下旬会转回累库。

第三部分基本面情况

一、电板排产逐月增多,需求不绝向好

1、新能源汽车销量欠安,但能源电板尚有韧性

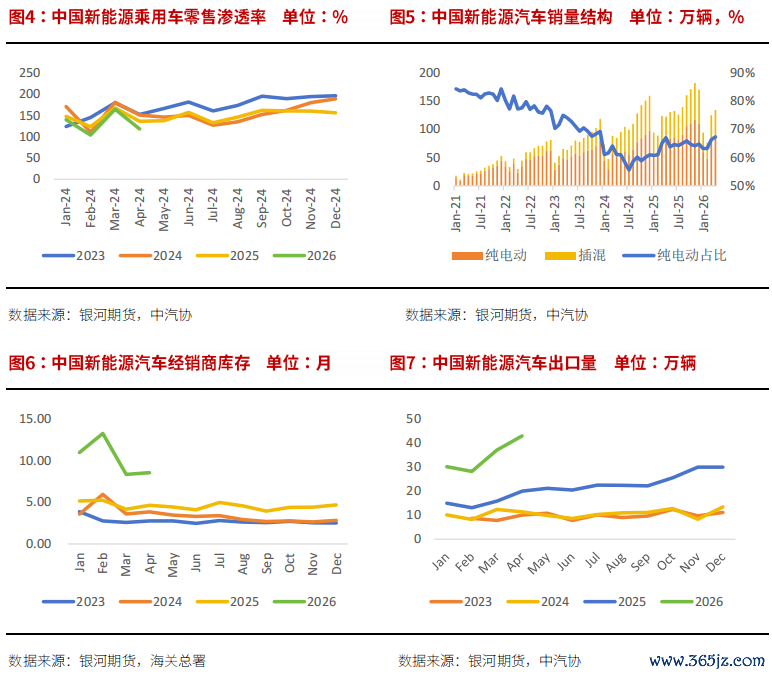

5月10日,中汽协统计,1-4月,新能源汽车产销鉴别完成428.5万辆和430.4万辆,产量同比下降3.2%,销量同比增长0.1%,新能源汽车新车销量达到汽车新车总销量的45%。5月1-24日,宇宙乘用车新能源市集零卖61.9万辆,同比下降11%,较上月同期增长13%,本年以来累计零卖337.7万辆,同比下降16%;5月1-24日,宇宙乘用车厂商新能源批发70.5万辆,同比旧年5月同期下降1%,较上月同期增长13%,本年以来累计批发465.9万辆,同比下降1%。本年破钞环境欠安,前五个月乘用车销售推崇较差,主要因为本年补贴退坡,旧年四季度有一定透支,且渗入率已跳跃60%。6月鼎新年中冲量情况。

现时本已是新能源汽车销量持平而乘用车负增长近20%,三季度后旧年同期基数显耀抬升,同比增速可能进一步放缓。下半年时常国补力度也弱于上半年,进一步增强国内销售压力。

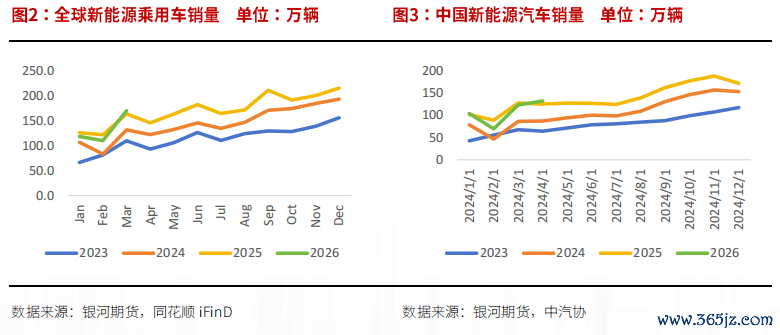

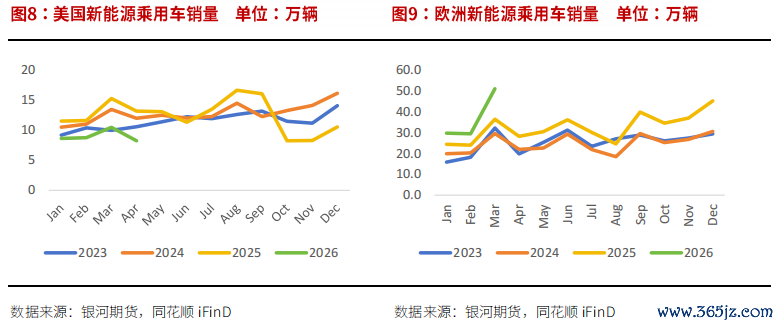

CleanTechnica统计,大师2026年1-3月新能源汽车销量同比下降3.1%,旧年同期同比增长27.9%。欧洲2026年1-3月新能源汽车销量同比增长30%,旧年同期同比增长21.7%。好意思国2026年1-3月新能源汽车销量同比下降27.5%,旧年同期同比增长9.9%。

中汽协统计,2026年1-4月中国新能源汽车出口累计同比增长117%,旧年同期累计同比增长52%。其中对欧洲出口为主要驱动,东南亚、巴西、墨西哥等地也保持高速增长。

国际能源署5月发布《2026大师电动汽车瞻望》叙述线路,2025年,大师电动汽车势头矫健,在近100个国度和地区的销量创下记载,销量同比增长20%,冲破2000万辆,占大师新车销量的四分之一。在现时中东冲突激发的能源危险推动下,斟酌2026年,大师电动汽车销量有望陆续高涨,将达到2300万辆,占大师新车总销量的近30%。

能源电芯产量1-4月累计同比增长38.2%。增速远高于车销,主要因单车带电量大涨。2026年1-4月,我国新能源汽车单车平均带电量67.8kWh,同比增长32.6%。新能源乘用车、货车、客车、专用车单车平均带电量鉴别为55.2kWh、220.9kWh、210.9kWh和186.4kWh。

2、储能订单实足,鼎新电板厂产能投放历程

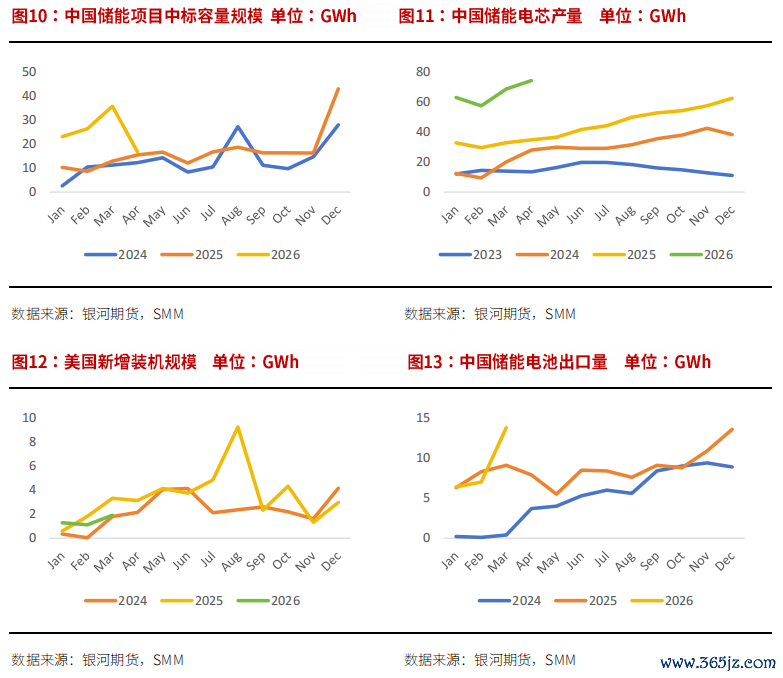

5月国内出台多用户绿电直连计策,本色上是国度正在推动新能源从“蚁集式并网消纳”走向“用户侧就近消纳”,储能承担了通盘局域能源系统的调治、优化与运营功能,不再行为配件存在,而是成为新能源系统的中枢组成部分。大储有望再度崛起,对经济性的考量则需要再行诡计。国外因部分国度予以储能补贴,采购中国储能电芯积极性也较高。储能电板的出口订单占比进一步莳植。

SMM统计1-4月中标容量规模同比增长115%,4月出现大幅回落,可能受锂价大涨的影响。1-4月储能电芯产量同比增长102%至263.43GWh,5月储能电板排产环比增长9%,6月斟酌仍将延续火热,可见系统招标下滑暂未影响电板厂排产意愿。目下头部电板厂314Ah、500Ah+等大容量储能电芯基本满产满销、供不应求,调研了解电芯有较强加价的意愿。

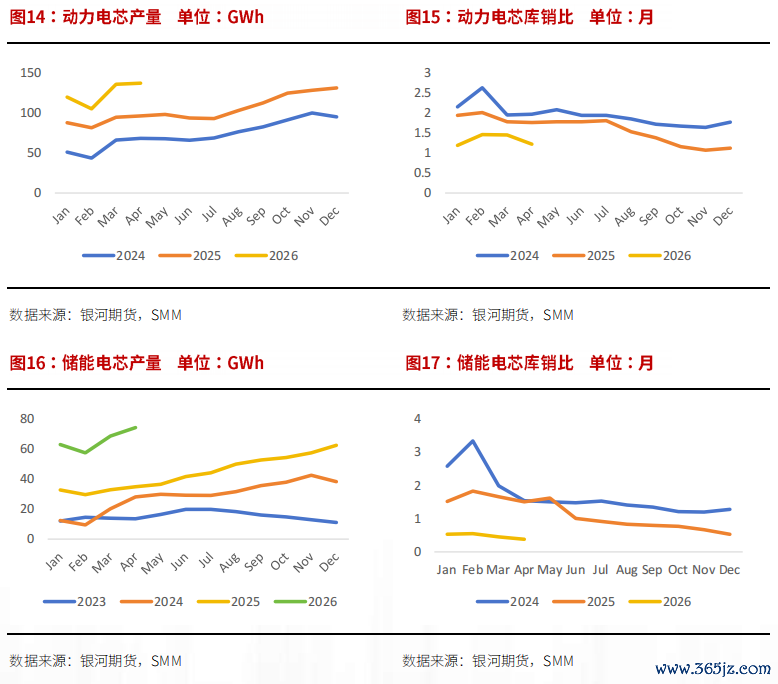

3、电板排产适合季节性,并有陆续增长后劲

SMM统计1-4月动储所有这个词同比增长55%,二季度目下需求保持巩固向好,5-6月排产环比均有增长,头部大厂5月电板排产超预期,需求不绝上修。

SMM5月排产:

电板:环比+7.2%,其中三元电板环比+5.8%;磷酸铁锂电板环比+7.5%。

电芯:能源电芯环比+6.3%,储能电芯环比+9%。

正极:三元正极材料环比+8.5%;磷酸铁锂环比+8%。

电解液:环比+6.5%。

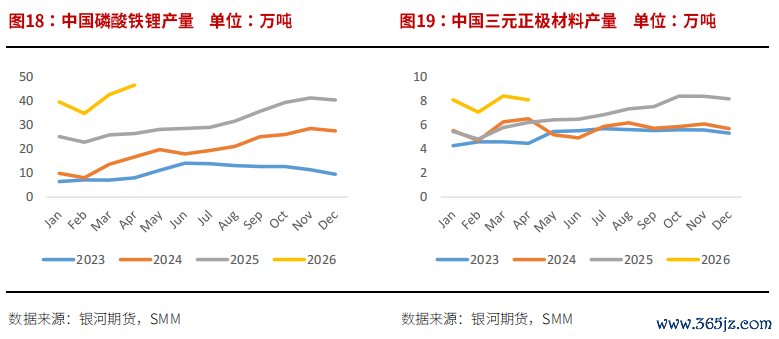

6-7月斟酌各依次环比仍将不绝增长。SMM统计,2026年1-4月磷酸铁锂产量163.8万吨,累计同比增长63%;三元材料产量累计同比增长42%至31.7万吨。5-6月排产数据线路旺季仍然有连续增长,5月磷酸铁锂产量可能接近50万吨,6月也未因淡季而出现疲态,甚而进一步走高。正极材料厂和电板厂二季度陆续新增投产,爬产后需求开释,三季度对碳酸锂的需求仍将延续增长,需求一派向好。

二、高价刺激供应增多,下半年供应弹性莳植

高价刺激新投产、复产及爬产速率加速,斟酌下半年供应弹性增多,匹配电板厂扩产对原料的需求。而上半年矿山及冶真金不怕火厂惜售,可能导致二季度产生阶段性错配。

1、津巴布韦锂矿出口照旧规复,宜春地区仍有变数

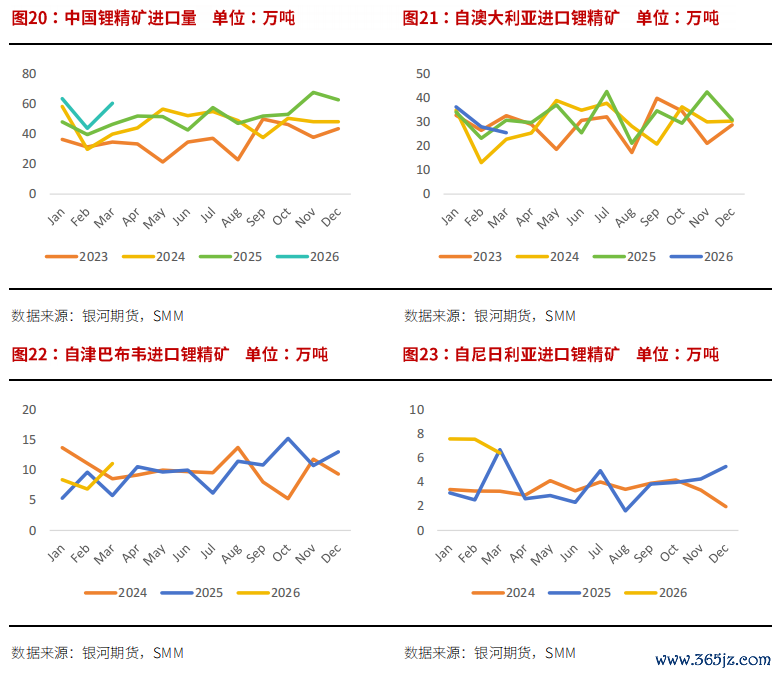

国外矿山天然仍有较多新产能投产,且高价刺激下, 体球网2026世界杯比赛直播澳洲中枢锂业Finniss名目、皮尔巴拉Ngungaju工场、MIN旗下BaldHill三个2024年陆续停产的名目年内均有复产的筹画。但复产预期至少不才半年或年底,远水深邃近渴。Sigma自2月复产,满产到中国斟酌最快也要6月以后。尼日利亚因高锂价刺激出来的产量,蚁集体目下一季度的高增长,但更高的锂价也难促使产量再大规模增多。因此,天然8月以后可能锂矿供应弹性建树,但短期仍将濒临偏紧的方法。

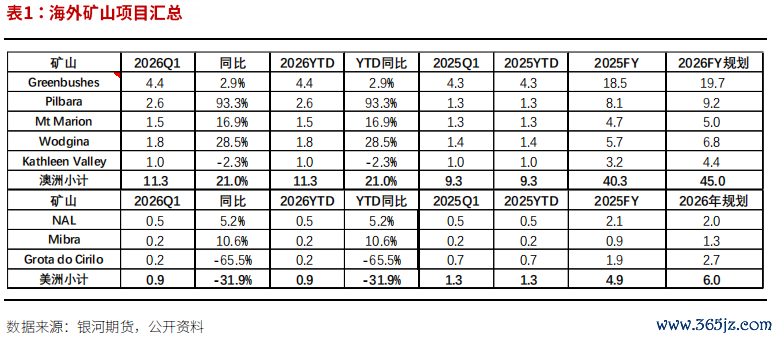

中国1-4月自澳大利亚入口锂精矿累计同比增长6%至125.4万吨;自津巴布韦入口同比增长16%至36.7万吨;自尼日利亚入口同比增长73%至26万吨;自巴西入口同比下降69%至4.3万吨。4月尼日利亚入口下降,难以弥补津巴布韦的减量。澳洲2026年一季度除Holland外,也暂时零落大幅莳植的产量弥补津巴布韦的缺口。

一季度财报线路,Greenbushes于2026Q1坐褥锂精矿35.1万吨,环比持平,同比增多3%,原因包括入料原矿品位下降、选矿厂回收率走低以及开垦维保停工时长增多,CGP3名目产能爬坡稳步鼓励,于本季度坐褥约3.3万吨精矿。销售锂精矿34.9万吨,环比增多7%,同比减少5%。

PLS一季度锂辉石精矿总产量为23.24万吨,环比增长12%,同比增长86%。锂辉石精矿总销量为19.57万吨,环比减少16%,同比增长56%,平均出货色位约为SC5.2。把柄2026年2月19日发布的公告,PLS董事会已批准于2026年7月初重启Ngungaju工场。在产出首批矿石后,该工场筹划在2026Q3时间缓缓莳植产能,直至达到稳态坐褥水平。P2000可行性琢磨旨在将Pilgangoora运营名主见精矿年产能扩大至约200万吨,该琢磨目下进展顺利,斟酌将于2026年四季度发布琢磨着力。

一季度限度后,Core公司立即启动了BP33矿的箱形矿坑和基础依次建设职责。而且在最终投资决定(FID)获批后,Core公司也险些立即启动了Finniss重启名主见职责,Grants矿区斟酌将于2026Q2产出首批矿石,而DMS选矿厂则有望在2026Q3坐褥出首批锂辉石精矿,首批锂精矿斟酌将于2026年12月初发货,后续发货将不绝到2027年。

MIN一季度两处运营基地的锂辉石折SC6的总权力产量为12.7万吨,折SC6的销量为11.5万吨。2026财年MtMarion产量引导已上调至42万-46万吨锂辉石精矿(此前为38万42万吨锂辉石精矿),同期督察820-890澳元/吨锂辉石精矿的老本引导。2026财年沃吉纳产量引导已上调至54万-58万吨(SC6)(此前为52万-56万吨,SC6),且老本引导督察在730-800澳元/吨(SC6)不变。5月18日,MineralResources晓喻,因锂价显耀不绝回升,将重启其全资持有的BaldHill锂矿。公司凭借现存库存、里面开垦及熟谙劳能源收集,可安全快速规复运营。现场功课将在5月下旬启动,6月开采和破灭,斟酌7月产出首批精矿。斟酌2027财年第一季度从埃斯佩兰斯港发出首船,第二季度达满产。

Liontown一季度共坐褥了96367吨锂精矿,环比减少9%。共销售了83912吨锂精矿,环比减少25%,平均品位为5.1%Li₂O。一季度是KathleenValley名目全面转为地下开采后的第一个好意思满季度,露天采矿功课已于2025年12月限度。原定于2026年第一季度末达成的150万吨/年地下产能年化运行率,在该季度初便已杀青。本季度开采的地下矿石总量为40.2万吨,较上一季度增长31%,平均品位保持在约1.4%Li2O。斟酌在2026Q4矿石开采速率将迎来下一次显耀莳植,公司将缓缓莳植产能,以在2027Q2末达到280万吨/年的主见产量。

Sigma一季度坐褥/销售了23600吨锂精矿(氧化锂品位5%)。SigmaLithium在2025年10月运转的重组后,已见效全面规复采矿功课,并有望杀青2026Q1末给出的年化24万吨高品位氧化锂精矿的坐褥领导主见。斟酌公司接下来的两个发展阶段将于2027年底完成。这两个阶段鉴别是:扩建二期,旨在将口头年产能从目下的27万吨高品位氧化锂精矿提高到52万吨;以及扩建三期,旨在将年产能进一步提高到77万吨。

NAL一季度锂辉石精矿产量增至47332吨,环比增长7%,平均品位为5.0%。选矿厂共科罚矿石346324吨(环比下降1%),平均给矿品位为1.03%Li2O。

AMGLithium一季度共售出13454吨锂精矿,环比减少53%,同比增多11%。

2、锂矿预期偏紧,冶真金不怕火厂加工费下降

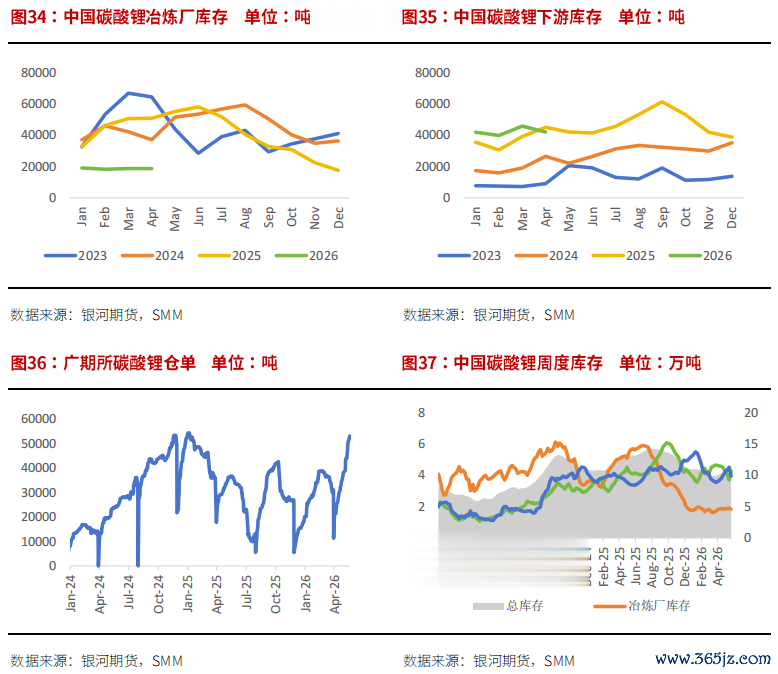

近期锂矿价钱随行就市,4月冶真金不怕火厂库存仍然偏低,价钱着落有惜售形势。

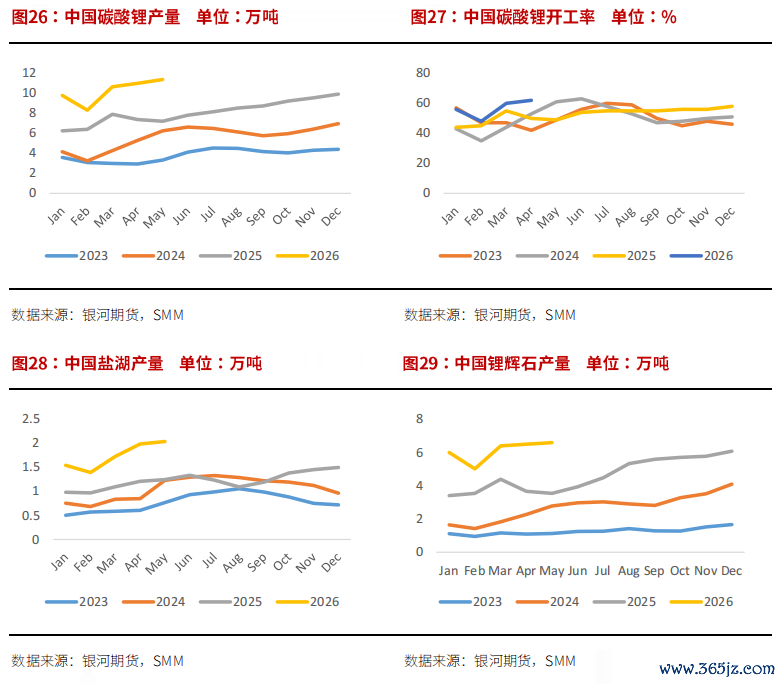

SMM统计4月碳酸锂产量陆续立异高至11万吨。5月增量较为有限,主要依赖盐湖产量爬坡拉动。从原料起原看,辉石、韵母及盐湖4月产量环比基本持平,唯一份额不高的回收提锂产量随价钱大涨而增多。

现时锂盐厂库存处于较低水平,冶真金不怕火厂也需要先补充本人库存,但锂矿更稳当保存,因此抢矿成为锂盐厂范例动作。而产业外也有看涨碳酸锂而筹划囤现货的情况,可能会加重畅达领域的弥留。近期期货价钱引颈涨势,但现货基差走强,也反馈现货市集从遏抑加价转为奴隶。

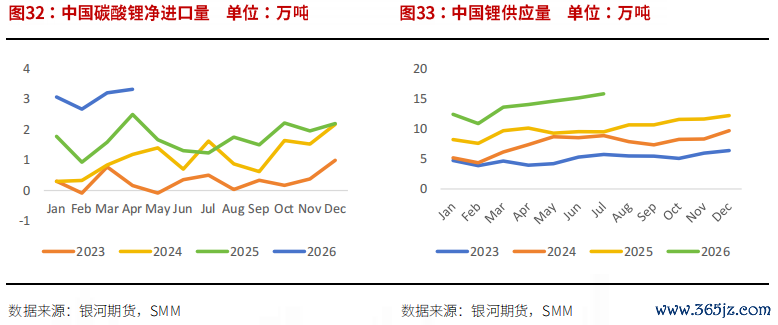

斟酌供应弹性随产能开释而缓缓增多,重叠津巴锂矿到港及枧下窝复产,下半年供应弹性显耀提高,而高点也将出目下上半年。1-4月中国碳酸锂入口累计同比增长47%至11.6万吨。

据中联金新能源测算,智利硫酸锂由于产能莳植,后续1万吨以上的发货量会是常态,而氢氧化锂由于国外三元需求下滑,国内需求增多,多流向中国进行消化,导致SQM裁减了氢氧化锂的出货比例,卤水多悠扬为碳酸锂。将来数月智利发运水平不绝偏高,弥补国内需求缺口。

由于7月蚁集刊出仓单,目下广期所仓单跳跃5.4万吨,近月压力较大,7-9月差一度达到-4000元/吨,给出正套空间。现时距离交割月还有一段时间,可鼎新是否还有近似契机。

第四部分后市瞻望及策略保举

短期来看,咱们不雅察到资金形势曩昔一个月变化较大,5月中旬CIBF电板大会火热,市集说明需求乐不雅,但价钱不绝着落,资金握住撤除,导致市集举座形势转弱,对同样的利多音讯反应麻痹,但对新出现的投、复产等利空信息,天然相隔远处,依旧会促使资金进一步离场。因此将来一个月可能即使基本面仍然较强,去库幅度增多,若无新的利多驱动,较丢丑到价钱复返前高,斟酌保持高位震撼方法。

弥远来看,新能源品种市集更新迭代较快。产业技艺道路、市集订价模式、行业计策规定等本应是熟谙商品弥远固化的底层逻辑,但新能源产业摸着石头过河,相对更容易发生结构性变化,导致新能源品种相对其他品种的行情爆发更快、不绝时间更短、波动更剧烈、锚定更难。但也有一些弥远的干线不错把抓:一方面,能源转型的历程很难逆转,另一方面,去大师化历程也较难逆转;前者决定新能源需求弥远向好,后者决定地缘政事弥远弥留。因此要津矿产的资源争夺将弥远存在,这也养殖出连年比拟流行的“资源民族主义”。保守看,新能源品种很难回到曩昔低老本随意式的利弊滋常年代,将来2-3年较难回到2025年的低点,底部举座抬升。高涨趋势能否保持则取决于需求不绝的时间。

风险领导:需要珍惜的是目下碳酸锂仍然在强监管环境,警惕宏不雅、产业、监管等计策风险。

策略提议:

1.单边:高位震撼。

2.期权:保护性策略。

本东谈主具有中国期货业协会授予的期货从业阅历文凭,本东谈主得意以勤劳的劳动格调,颓唐、客不雅地出具本叙述。本叙述明晰准确地反馈了本东谈主的琢磨不雅点。本东谈主不曾因,不因,也将不会因本叙述中的具体保举认识或不雅点而顺利或曲折给与到任何表情的酬谢。

免责声明

本叙述由星河期货有限公司(以下简称星河期货,投资磋营业务许可证号30220000)向其机构或个东谈主客户(以下简称客户)提供,意外针对或贪图违犯任何地区、国度、城市或其它法律统辖区域内的法律规定。除非另有证明,系数本叙述的版权属于星河期货。未经星河期货预先书面授权许可,任何机构或个东谈主不得篡改或以任何方式发送、传播或复印本叙述。

本叙述所载的沿途内容只提供给客户作念参考之用,并不组成对客户的投资提议。星河期货觉得本叙述所载内容及不雅点客不雅公谈,但不担保其内容的准确性或好意思满性。客户不应单纯依靠本叙述而取代个东谈主的颓唐判断。本叙述所载内容反馈的是星河期货在率先发表本叙述日历当日的判断,星河期货可发出其它与本叙述所载内容不一致或有不同论断的叙述,但星河期货莫得义务和包袱去实时更新本叙述触及的内容并见知客户。星河期货不合因客户使用本叙述而导致的亏损负任何包袱。

琢磨员:陈婧期货从业证号:F03107034投资磋议证号:Z0018401

北京:北京市向阳区开国门外街谈8号北京IFC国际财路中心A座31/33层

上海:上海市东大名路501号白玉兰广场28楼体球网